开盘暴涨超290%股票配资杠杆,首日市值近400亿港元,公开认购超2000倍——这是商米科技(06810.HK)在2026年4月底登陆港交所时交出的答卷。一个以“外卖接单神器”起家的公司,凭什么撑起如此高的估值?市场给出的400亿港元,买的究竟是什么?答案并非单一,而是不同视角下多重价值的叠加。

从业务模式的视角看,买的是“生态壁垒”而非单一硬件

如果你把商米看作一家“卖POS机”的公司,那就大大低估了它的内核。它的核心资产,是其构建的“智能硬件 + SUNMI OS操作系统 + BIoT PaaS平台”一体化闭环。

支持者认为,这个闭环形成了极高的替换成本。 当一家餐厅已经用商米的设备接单、收银、管理会员,其业务数据、软件应用都深度绑定在商米的生态里。更换设备意味着要重新适配应用、迁移数据,成本极高。

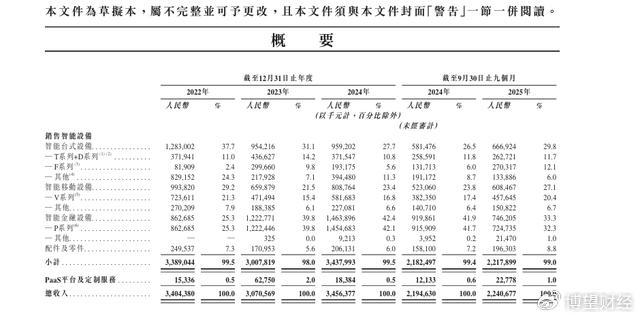

截至2025年底,这个生态已汇聚约4.2万名开发者,支持超过3.3万款商业应用,连接全球超过500万台活跃设备。这种“先发锁定”效应,是其最深的护城河。

反对者则会指出,这个生态的“变现”能力存疑。 尽管软件及服务的毛利率高达77.2%,但这部分收入在2025年占比不足1%,公司99%的营收仍依赖智能硬件销售。这意味着,所谓的平台和生态,目前更像是一个为硬件销售服务的“增值配件”,而非独立的利润引擎。

对资本市场而言,买的是“股东资源矩阵”的确定性

商米豪华的股东名单是市场信心的关键来源。上市后,蚂蚁集团、美团、小米分别持股24.39%、7.33%、6.96%,合计投票权约36.68%。他们不仅是财务投资者,更是核心客户和资源提供者。

从蚂蚁集团的角度,获得的是支付技术的深度绑定。商米是支付宝“刷脸支付”和“碰一碰”的核心设备供应商,这种合作确保了其在支付技术迭代中的领先地位和稳定订单。

从美团的角度,获得的是餐饮场景的快速渗透。美团将商米终端广泛应用于其合作商户及海外业务Keeta,这直接帮助商米实现了国内餐饮百强企业超70%的覆盖率。

从小米集团的角度,获得的是供应链与全球化赋能。作为小米生态链企业,商米共享其全球供应链资源,并借助小米的海外网络加速拓展,这是其海外收入占比能高达74.9% 的重要支撑。

然而,这种深度绑定是一把双刃剑。风险在于,三大股东自身也拥有线下商业生态(如支付宝收银台、美团收银),未来可能与商米形成竞争。同时,过度依赖股东渠道也可能限制其开拓独立客户的能力。

从财务与市场的硬指标看,买的是“细分龙头”的成长性

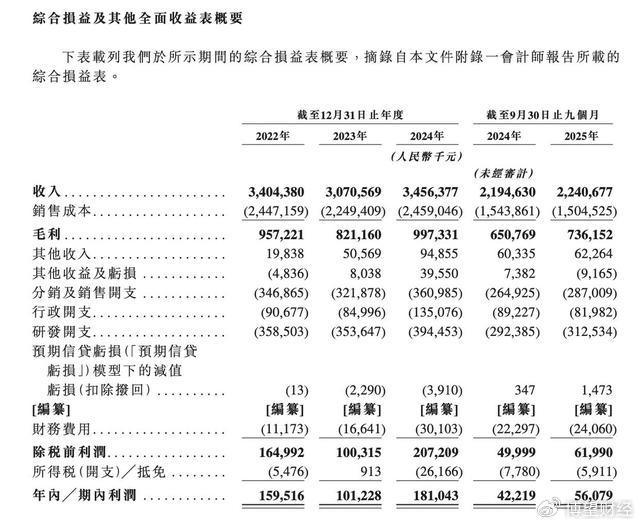

商米用数据证明了自己不是“虚胖”。2023年至2025年,其营收从30.71亿元稳步增长至38.12亿元,净利润从1.01亿元提升至2.23亿元,毛利率也从26.7% 改善至31.3%。

更重要的是其市场地位:按2024年收入计,它是全球最大的安卓端BIoT解决方案提供商,市场份额超过10%。

海外市场是其增长引擎。 2025年,欧洲市场收入从2023年的4.58亿元飙升至9.88亿元,巴西市场贡献了12.5% 的收入成为最大单一海外市场。这种全球化布局有效对冲了单一市场的风险,也给了资本市场一个“中国硬科技出海标杆”的故事。

但隐忧同样存在于数据中。其毛利率虽在提升,但31.3% 的水平仍显著低于同行百富环球(47.2%)和新大陆(38.5%),主要原因是超九成产品依赖比亚迪、华勤等代工厂,代工厂要抽走15%-20%的毛利,压缩了其利润空间。

整合判断:400亿市值,买的是现在与未来的“风险折价”

综合以上维度,商米科技400亿市值的支撑逻辑是复合的,市场在为以下因素买单:

一个已被验证的细分市场龙头地位:在高速增长的安卓端BIoT赛道(预计2024-2029年复合增长率23.7%)占据全球第一,且财务持续增长。

一个具备网络效应的生态雏形:虽然软件变现尚早,但硬件销量带动的开发者生态和客户粘性,构成了坚实的竞争壁垒。

一份顶级的战略资源背书:蚂蚁、美团、小米的“股东+客户”双重角色,提供了技术、场景、供应链的确定性,这是其他竞争对手难以复制的。

然而,这400亿市值也包含了对其明显短板的“风险折价”。市场清楚地看到其收入结构单一(99%靠硬件)、盈利受制于代工模式、以及潜在的对股东资源的依赖风险。未来市值能否站稳甚至提升,将取决于它能否成功将生态优势转化为软件服务收入,并提升供应链自主性以改善毛利率。

简言之,市场用400亿港元,投票给了一个在正确赛道卡住身位、拥有独特资源、但转型之路依然清晰的“硬科技出海样本”。它的价值,既在于今天全球300万家商户收银台上的那台设备股票配资杠杆,更在于那台设备背后,可能生长出的商业智能未来。

正中优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯